Guatemala activó el control de precios interno

17 julio, 2024

Camino a un país zona franca

17 julio, 2024

No es novedad que el servicio de gas natural además de estar concentrado en pocas manos, sólo es beneficiario para las empresas. Lo que nadie sabe es por qué paga lo que paga. Buceando en el asunto, nos topamos con una nota de opinión publicada en un portal especializado, que está firmada por Raúl Bertero*. En ella menciona el esquema actual del mercado, su dinámica y lo que debería pasar a raíz de ampliar la capacidad e incorporar el GNL.

Del Editor

N. del E.: la nota que sigue es interesante porque repasa a grandes rasgos cómo se conformó el actualmente denominado “mercado del gas”, una vez que fuera privatizado en la década del ’90, y que por ende dejó de ser considerado no sólo un servicio público, sino también un vector soberano de desarrollo.

Lo que sigue, es el repaso del artículo mencionado, una propuesta para optimizarlo y que sume eficiencia, pero sin retomar aquellos principios rectores que serían puntales para la recuperación de nuestra matriz energética, al servicio de un proyecto nacional. La nota, si se quiere aporta ideas para contribuir al esquema actual y legitimarlo.

Nos pareció interesante analizarla, porque explica algunas cosas que pocos saben y que la mayoría, no comprendemos.

****

La nota se titula “El GNL en el sistema de gas natural argentino: ¿cómo, cuánto y quién debería pagarlo?”. El autor plantea que para el buen funcionamiento de los sistemas de provisión de gas natural como de electricidad, lo apropiado es recurrir al “teorema de las 3 ‘R’: ‘Recursos, Redes y Reglas’”.

Bertero afirma que en nuestro país “sobran los recursos de gas natural”, aunque faltan redes y las reglas establecidas en la década del ‘90 deben ser adaptadas a los grandes cambios sucedidos desde entonces hasta aquí. Marca como hechos fundamentales, la aparición del GNL y los cambios en las cuencas productivas en nuestro territorio y región: “la casi desaparición de la cuenca Norte y de Bolivia, y el espectacular desarrollo de Vaca Muerta”.

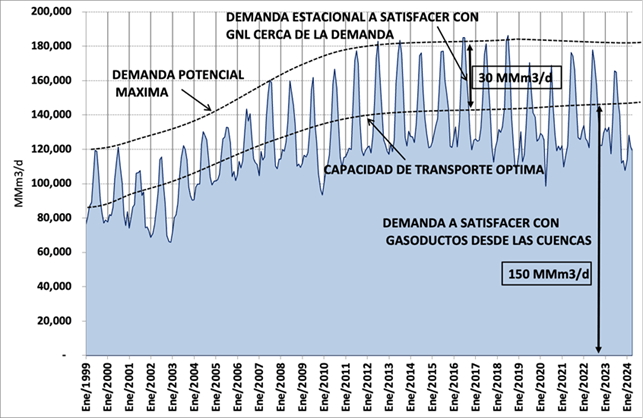

El autor expone que mediante el análisis de la evolución del promedio mensual de gas natural inyectado a gasoductos entre 1993 y 2024, se pueden visualizar esos cambios, que – según él – se dieron en tres etapas.

La primera, entre 1993 y 2004, con el crecimiento de la capacidad de transporte, sin restricciones de gas para el mercado interno y “con los cambios estacionales de la demanda verano-invierno de hasta 30 millones de metros cúbicos diarios (MMm3/d)”, resueltas con las variaciones de inyección de gas natural.

La segunda etapa habría sido entre los años 2004-2018, cuando el faltante de gas natural fue cubierto con GNL dentro del sistema, y Fuel-Oil y Gas Oil para las centrales térmicas con volúmenes de gas natural equivalente con picos que duplicaron al GNL.

La tercera, desde 2018 hasta hoy, donde la producción de Vaca Muerta que crece hasta donde lo permite la capacidad de transporte mientras el abastecimiento desde el Norte (y en menor medida desde el Sur) cae en forma sostenida.

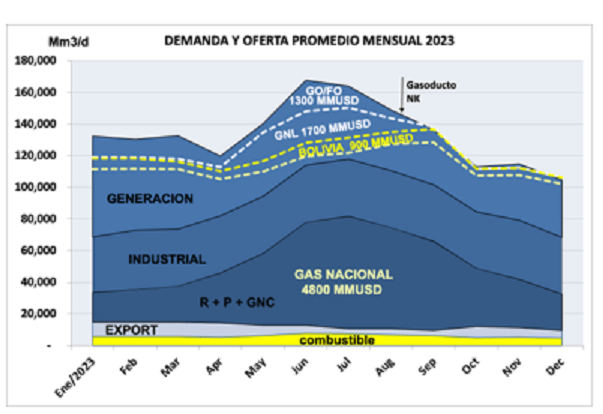

Bertero dice que el abastecimiento en momentos de picos de consumo invernal – “peaking” -, en base a GNL, Fuel Oil (FO), Gas Oil (GO) y los cortes a industrias representó en el año 2023 un mercado de unos 3.000 millones de dólares (1.300 millones de dólares de FO/GO y 1.700 millones de GNL). Al mismo tiempo, el gas proveniente de Bolivia costó U$S 900 millones adicionales; y el gas nacional unos US$ 4.800 millones.

Así, Bertero afirma que la utilización de Fuel Oil y Gas Oil, feue el factor del aumento de los costos de generación informados por CAMMESA. La diferencia que marca el autor es de una erogación de unos 100 dólares por megawats hora (US$/MWh) durante junio de 2023; contra los 60 US$/MWh de fines de año tras la entrada en operación del Gasoducto “Néstor Kirchner”.

Respecto del GNL, lo que el autor plantea es que debe tenerse claro que “el mercado real de gas natural” se determina por la demanda potencial de gas natural que existiría si éste estuviera disponible en las redes nacionales. Entonces Bertero enumera que para poder determinarla, se deben sumar: las entregas de gas desde las cuencas; el GNL inyectado en Escobar y Bahía Blanca; el FO y GO consumido en las centrales térmicas, y los eventuales cortes a las industrias interrumpibles.

Así, según los cálculos que maneja el autor, “dependiendo de la severidad del invierno”, la demanda potencial promedio mensual máxima en el sistema argentino es de uno 180 Mm3/d. Por lo tanto, una capacidad óptima de transporte por gasoductos sería de 150 Mm3/d; y la misma debería estar disponible donde existe capacidad de inyección – Vaca Muerta -, y llegar hasta donde se produce la demanda del recurso.

Para llegar a eso, Bertero afirma que “deberían terminarse las ampliaciones previstas desde Neuquén, tanto las plantas compresoras del Gasoducto ‘Néstor Kirchner’ y Mercedes como las ampliaciones de los tramos finales a Buenos Aires; la urgente reversión del gasoducto Norte; y los ‘loops’ necesarios para reemplazar el funcionamiento telescópico Norte-Sur de dicho gasoducto”.

Restan analizar lo conveniente y necesario para los 30 Mm3/d que se requieren en los picos invernales. El autor dice que, analizado el asunto desde los costos y lo ambiental -, lo ideal sería reducir al mínimo o descartar el uso de FO y GO; reemplazando estos combustibles por GNL.

Sin embargo, explica que en la actualidad, los ingresos de GNL importado al país se producen con la inyección de 20 Mm3/d en Escobar (Norte del Gran Buenos Aires); y los restantes 10Mm3/d desde bahía Blanca. Pero, la sección de transporte hacia Buenos Aires que estaba reservada para el GNL desde Bahía Blanca, ahora es utilizada por el gasoducto Kircher. Por lo tanto, lo que aduce Bertero es, que si no se genera una alternativa para aportar lo restante al AMBA, no quedará otra que continuar con el abastecimiento mediante uso de FO y GO, y asumir el mayor costo e impacto ambiental.

“¿Quién y cómo se debería pagar el GNL?”

Repasando, los “picos de demanda” invernal de gas (30Mm3/d), se cubren con GNL, FO, GO y los cortes en las industrias; lo que significa según el autor alrededor de 3.000 millones de dólares. Cuentas de almacenero mediante, alrededor de 1,11 U$S/m3. De cara a optimizar servicios, abastecimientos y costos, y dado el panorama de concentración de la actividad en pocas manos, el autor hace referencia a la “creatividad” de los implicados para garantizar el mejor esquema, que sea sustentable y que funcione.

Cuenta Bertero, que cuando se privatizó el sistema de gas natural la capacidad de transporte (los gasoductos) se asignó a las distintas distribuidoras concesionarias. Dice además, que se asignó al consumo residencial (las familias), un “factor de carga de 0,35” que todavía está vigente.

En criollo, las familias, pagan 2,86 por aquello que en esencia vale 1. Sí, interpretó bien: desde el año 93 en adelante, las familias han pagado el triple por la tarifa de transporte. Es decir, financió la rentabilidad del sistema; además de la diferencia que genera la mayor demanda en los picos invernales.

Como se supone que el año que viene, la capacidad de transporte se va a incrementar a causa de las obras enumeradas, “lo lógico – dice Bertero – sería volver a ese sistema de funcionamiento exitoso de los primeros años de la privatización”.

Entonces, junto con la extensión de las licencias de transporte, debería reasignarse la capacidad de transporte a las distribuidoras. Al mismo tiempo, debería revisarse el factor de carga con los cambios experimentados en el sistema carga que pagan los usuarios residenciales de las distintas regiones del país. Se supone que debería ser de plano más barato; además de atender particularidades regionales.

Por lo tanto, esas cuatro alternativas con las que se cubren los picos invernales, conformarían un mercado de 30 Mm3/d al que deberían acudir las centrales térmicas, las distribuidoras de gas y los usuarios industriales. Dada la reconfiguración de CAMMESA conocida días atrás, esta dejaría de hacer de intermediario comprador-regulador de ese combustible.

Las distribuidoras corren con la ventaja de poder calcular qué les conviene en cuanto a adquirir mayor capacidad de transporte y parte de esa demanda invernal que se cubriría con GNL en el corto plazo.

Lo que no sería correcto es que trasladen a tarifas lo específico de la demanda invernal a las familias, porque estas ya lo pagan en el factor de transporte. De lo contrario, las empresas estarían cobrando dos veces por lo mismo.

Además, se supone que estas empresas ya operaran en lo que se denomina el sistema “Price cap”, que en este caso es el establecimiento de precios máximos para cada tipo servicio y su demanda particular. Cuanto más eficiente sea la prestación, mayor será la rentabilidad, porque los costos reales deberían tender a disminuir.

Por ende, ese menor costo, debería ser “compartido” en proporción con los usuarios; es decir, que el gas se abarate; además de revisar el factor de carga que pagan las familias.

Esto sólo podría instrumentarse en un mercado de gas, caracterizado por operaciones inmediatas al contado – diario o semanal – a través del Mercado Electrónico de Gas S.A (MEGSA), que justamente fue creado en 2004 para transparentar el funcionamiento físico y comercial de la industria del gas natural en la Argentina.

*Vicedecano de Facultad de Ingeniería – UBA. Presidente del Centro de Estudios de la Actividad Regulatoria Energética (CEARE) – UBA.

Fuente: Econojournal