Claudicar ante el imperialismo

24 agosto, 2024

Como en “Cambalache”

25 agosto, 2024

La industria del software argentino debate por estos días cómo encarar los próximos años, luego de 20 años de crecimiento y en un contexto en el que cada vez más países de la región y del mundo buscan un lugar de peso dentro del sector y de la economía del conocimiento.

Redacción

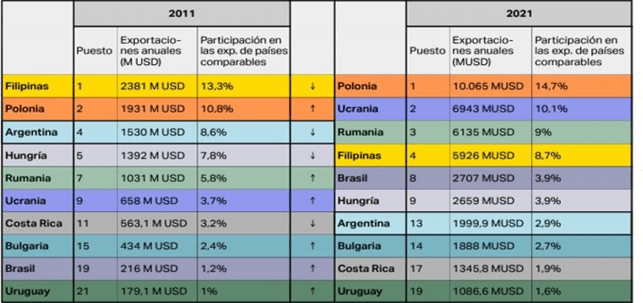

La Argentina, que en 2011 estuvo en el puesto 25 del ránking global de exportadores de software, cayó al 36 en 2021. Su crecimiento fue menor al que experimentaron otros países de similares características, incluidos varios de América latina.

De ahí que hoy se plantee la discusión sobre cómo encarar la próxima etapa de crecimiento, sobre la base de tener en cuenta diversos factores: que en 2029 finalizará el régimen de promoción que permitió que la industria del software se desarrollara, que la competencia de países que exportan -que se ubica en torno a los 10.000 millones de dólares- es cada vez más fuerte, y que la macroeconomía de la Argentina no ayuda, entre otras cosas.

¿Qué hacer, en definitiva, con un sector que pasó de tener 26.000 puestos de trabajo en 2003 a 140.000 en 2023, de exportar 150 millones de dólares a 2.500 millones de dólares y de lograr ventas por 350.000 millones de pesos argentinos 1.200 billones de pesos argentinos en el mismo período? Estos datos surgieron del reporte titulado Anatomía de la industria del software, realizado por Fund.ar, una organización dedicada al estudio, la investigación y el diseño de políticas públicas con foco en el desarrollo sustentable de la Argentina.

Aún cuando estas curvas se mantuvieron en ascenso constante en el lapso analizado, hubo un punto de inflexión a partir de 2017 cuando se produjo un aumento en la brecha de las tasas de crecimiento. Mientras las exportaciones en el mundo crecieron un 13,9 por ciento, la Argentina lo hizo sólo a un 4,4 por ciento. Antes, entre 2011 y 2017 esa brecha había sido mucho menor: el país exportaba con un alza de 5,4 por ciento anual mientras el mundo lo hacía en torno al 7,3 por ciento.

Liderazgo que se fue perdiendo

¿Qué pasó? El informe de Fund.ar, que lleva la firma de Tomás Bril Mascarenhas, Jimena Rubio, Ezequiel Tacsir, Nicolás Sidicaro y Marino Stampella, dio cuenta de cómo se comportaron los distintos países en este período. El grupo de los más grandes exportadores de software, es decir, aquellos que venden por encima de los 10.000 millones de dólares anuales recibió a ocho nuevos integrantes, como Israel, Singapur, Francia, Finlandia, Bélgica, España, Canadá y Polonia.

En el segundo pelotón, que exporta entre los 3.000 millones y por debajo de los 10.000 millones de dólares, donde se encuentra la Argentina, ingresaron 12 nuevos países, cuatro de América latina y ocho de Europa del Este. “Argentina perdió participación entre el grupo de países intermedios comparables y descendió del 4° al 13° lugar entre 2011 y 2021”, explicaron.

En 2011, la Argentina exportaba por 1.536 millones de dólares y tenía una participación del 8,6 por ciento entre los países comparables dedicados a la misma actividad. En 2021, pese a haber llegado a casi los 2.000 millones de dólares en exportación, su participación se contrajo al 2,9 por ciento.

Países como Polonia pasaron en este período de vender al exterior 1.931 millones de dólares a superar la barrera de los 10.000 millones de dólares. Entre los de América latina, Costa Rica avanzó de 563,1 millones de dólares a 1.345 millones de dólares; Brasil de 216 millones de dólares a 2.707 millones de dólares: y Uruguay, de 179,1 millones de dólares a 1.086,6 millones de dólares. Como se ve, los crecimientos de los países latinos fueron mucho más significativos, sin olvidar que de alguna manera cada uno de ellos definió alguna política en esa dirección.

El reporte de Fund.ar también dio cuenta cómo fue la evolución del sector del software argentino. Hubo una primera generación que se dedicó al desarrollo a medida para telecomunicaciones y banca, una segunda que continuó con ese objetivo, aunque con foco en la exportación, y una tercera generación, la actual, más orientada al diseño de productos para los mercados verticales, como agro, clima, finanzas, logística y datos. Mientras en la primera los proyectos surgieron de capitales propios las siguientes contaron con el aporte de fondos de capital de riesgo.

Polonia en el horizonte

Aquí es donde aparece una primera pregunta de la industria. ¿Por qué no aspirar a exportar software por 10.000 millones de dólares como lo hace Polonia cuando hay talento? Respuesta que, luego, permitirá ir un poco más profundo para plantear cómo seguir y de la mano de qué variables.

En este punto, el informe, que se presentó junto a diversos referentes de la industria local, planteó la necesidad de trabajar en cuatro ejes, e ir más allá de la promoción que apalancó al sector hasta ahora (y que sólo fue aprovechado por el 11 por ciento del total de las empresas de software del país): financiamiento, internacionalización, vínculo con el entramado productivo, y formación y capacitación.

Aunque el reporte priorizó la necesidad de financiamiento para la profundización del desarrollo del sector hacia adelante –necesidad insatisfecha para cualquier sector productivo de este país– referentes de la industria presentes durante la exhibición del documento advirtieron sobre la urgencia por trabajar más fuertemente en la educación, comenzando por los niveles iniciales. Se recordó que el talento argentino fue clave en el desarrollo del sector en estos años y que urge actualizar el sistema para poder seguir apalancando a la industria con calidad. Recomendaron, por ello, poner en primer lugar la formación porque de ella dependerá su vínculo con el entramado productivo y la mejora en el nivel de exportaciones.

La discusión no se limitará a la presentación de este trabajo, por supuesto. El informe, compuesto por cuatro documentos que pueden leerse desde aquí, servirá para profundizar la discusión y definir mejores políticas para el desarrollo del software. En el caso de la Argentina, su promoción finalizará en 2029, año en el que se supone la tecnología 5G será la dominante, además de la responsable de una mayor producción de datos, insumo básico de la inteligencia artificial. Lo que se debata y defina de cara a ese futuro será gravitante también para su desarrollo y el del país.

Fuente: AgendAr