El costo intermediario

La administración del Atlántico Sur, de la vía Paraguay-Paraná y los puertos

20 septiembre, 2023

Un plan agroindustrial dictado desde afuera

20 septiembre, 2023

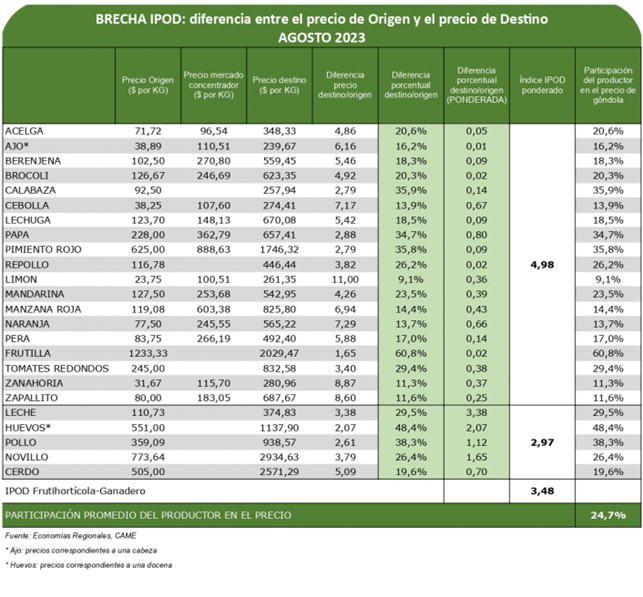

El pasado domingo, la CAME publicó su habitual informe que compara precios de origen y destinos de una veintena de productos frutihortícolas y ganaderos de consumo masivo. Las brechas son alarmantes.

Redacción

A mediados de cada mes, la Confederación Argentina de la Mediana Empresa (CAME), publica el informe sobre precios promedio del según origen y destino de los principales agroalimentos de mayor consumo en Argentina. Además, establece un índice para dimensionar la diferencia entre el dinero que recibe el productor por kilo y el precio de mostrador que pagan las familias argentinas por el mismo kilo de producto.

El índice es conocido como IPOD (Índice de Precios en Origen y Destino) y se ha transformado en una referencia estadística incluso para los organismos oficiales. La fuente de los datos según CAME proviene de los precios diarios de las principales cadenas de supermercados; de encuestas realizadas mensualmente en los principales 30 centros urbanos del país; y de los volúmenes comercializados por el mercado Central de Buenos Aires. Todos ellos complementados con los datos oficiales que publica periódicamente la Secretaría de Agricultura, Ganadería y Pesca de la Nación.

Así, según el informe sobre el mes de agosto publicado el pasado domingo por CAME, el promedio de multiplicación de los precios desde el origen (el campo, la chacra, quinta o establecimiento productivo) al destino (góndola o mostrador), fue de 3,5 veces a nivel nacional. Aclara la fuente: “el consumidor pagó $3,5 por cada $1 que recibió el productor”. Tomando como referencia los precios finales, el productor participó un 24,7% del mismo.

Compartimos el cuadro publicado habitualmente por CAME, donde figuran los precios por kilo de los productos considerados, en las etapas origen, mercado concentrador y destino.

Las mayores brechas entre origen y destino, se encuentran en el limón (11 veces), la zanahoria (8,9), el zapallito (8,6), la naranja (7,3) y la cebolla (7,2). Según CAME, por quinto mes consecutivo, el limón fue el alimento con mayor brecha entre el productor y el consumidor.

Además, los precios aumentaron 6,7% en destino, mientras que en origen tuvieron una suba del 20,3%. Es decir, tampoco fue equitativa el traslado de los costos de inflación.

En el otro extremo, las diferencias menores entre origen y destino, se observaron en dos de los productos de origen animal y en tres de los frutihortícolas.

Para los primeros, los huevos registraron brechas de 2,1 veces y el pollo 2,6. Según la fuente, ambos productos, al formar parte de la misma cadena (la avícola), y por el sistema de producción de ambos que suelen estar integrados, comparten costos, riesgos y operatorias.

Mirando los precios, los huevos aumentaron el 24,8% en origen respecto del mes anterior (julio) y 29,7% en destino. El pollo por su parte tuvo una suba de 26,7% al productor y 23% al consumidor.

El pimiento y la calabaza, por su parte, también aumentaron en ambos extremos de la cadena: 31,6% y 2,8% en origen y 102,3% y 4,2% en destino, respectivamente. La frutilla, única fruta que se ubicó entre los productos con menores brechas IPOD del mes de agosto, mostró otro comportamiento: sus precios disminuyeron tanto en origen (2,6%) como en destino (3,3%).

Lo que restaría analizar entre el precio obtenido por el productor y el pagado por el consumidor, es el costo intermediario. Es parte de un trabajo más complejo que la fuente no refleja.

Desde el sentido común podríamos decir que, así como el productor debe garantizar un proceso de producción y una rentabilidad, el comerciante final – más allá de su magnitud – también requiere de garantizar gastos de funcionamiento y una ganancia.

Entre uno y otro punto, está toda la cadena de intermediarios, fletes, almacenajes, conservación, fraccionamiento, que forman parte del componente logístico de la mercadería.

Según CAME, el promedio para agosto entre todos los productos, señala que el productor se lleva el 24,7% del precio final. Supongamos – arbitrariamente -, que el comerciante se lleva otro tanto. Ambos sumarían el 49,4% del precio final. Por lo tanto, el componente logístico se queda con el 50,6% de los precios finales.

Es mucho, ¿no? Habría que analizar los kilómetros que recorren esos productos y por la cantidad de manos por las que pasan.

Pero piense lo siguiente: ¿qué precio tendrían las cosas si entre la tranquera del productor y el almacén de la esquina no hubiese más de 30 o 50 kilómetros de distancia?

Va por ahí la cosa…

Fuente: CAME