El grosor del papel

En algunos lados preguntan si no hay un RIGI “de centro”

9 mayo, 2024

El ejemplo de Brasil ante la tragedia

10 mayo, 2024

La cadena forestal publicó días atrás un informe por intermedio de la UIA, donde muestra algunas cifras que nos pueden dar dimensión del volumen, calidad y problemáticas del sector.

Redacción

El Centro de Estudios de la Unión Industrial Argentina (CEU), instituto que forma parte de lo organización empresaria, que está integrada entre otras por la Asociación de Fabricantes de Celulosa y Papel (AFCP), en colaboración con el Banco Interamericano de Desarrollo (BID), presentaron un informe sobre el estado de situación y potencial de exportaciones futuras de la producción de celulosa y papel.

Lógicamente, el mismo da buenos números en los aspectos que la UIA pretende resaltar, y al contrario de lo que se explicitan en ciertas demandas, donde los datos no son tan positivos. La idea de la publicación y difusión de estos informes es potenciar negocios y captar la atención de los sectores afines a la cadena, además de reclamar cierto tipo de rol activo para el Estado.

Entre varios datos que se difunden en el documento, se consigna que la cadena forestal posee en la actualidad, 13 millones de hectáreas cultivadas y plantadas, cuya distribución mayoritaria (78%) se encuentra en las provincias de la Mesopotamia: Corrientes con el 36% del total; Misiones con el 31%; Entre ríos con el 11%; y el resto de las provincias se reparte el 22% restante.

La cadena, según datos también corroborados por INDEC, reúne al 1,4% del valor bruto de producción nacional anual, al tiempo que contiene al 2,8% del empleo industrial formal en Argentina. Respecto de proyecciones futuras, los referentes de la cadena, estiman un crecimiento promedio de aquí a 2030, del 1,3% anual.

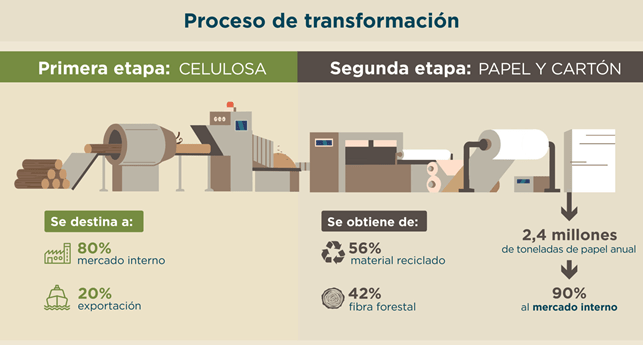

El sector de Celulosa y Papel en números

El informe elaborado por el CEU argumenta que una de las áreas fundamentales del sector foresto-industria es la Industria de la Celulosa y el Papel.

Actualmente en la Argentina, según información presentada por la Asociación de Fabricantes de Celulosa y Papel en la Secretaría de Bioeconomía de la nación durante el mes de abril, la cadena tiene los siguientes niveles de producción:

• 800.000 Ton/año TOTAL de Pastas Celulósicas

• 1.875.000 Ton/año TOTAL de Papel

• 48.000 Ton/año de papel para Diario

• 230.000 Ton/año de papel para Impresión y Escritura

• 1.180.000 Ton/año de papeles para Embalajes

• 417.000 Ton/año de papeles Tissue

En lo que respeta al Consumo Nacional Aparente de Papeles (CNA), que se calcula sumando la producción nacional y las importaciones, y restando las exportaciones; los datos indican:

Producción: 1.875.000 Ton/año

Importación: 625.000 Ton/año

Exportación: 150.000 Ton/año

CNA: 2.350.000 Ton/año

Según las asociaciones empresarias, el complejo de celulosa, papel y cartón está integrado por 849 empresas que generan más de 32.500 puestos de trabajo, cifra que representa el 2,8% del empleo total de la industria manufacturera.

Por otra parte, el valor bruto de producción (VBP) del complejo se ubicó en los 3.253 millones de dólares en 2021, lo que representó el 1,4% del VBP industrial. Por su parte, el valor agregado bruto (VAB) fue de 2.244 millones de dólares, un 3% del VAB de la actividad manufacturera.

Desde la AFCP afirman nuestro país quedó a la zaga regional en lo que respecta a las industrias forestales y productoras de celeulosa y papel. Explicaron que “en los últimos años pasó un tren de desarrollo del sector forestal-industrial que produjo inversiones en Chile, Brasil y Uruguay de alrededor de 30.000 millones de dólares. En 1990 Argentina produjo unas 800.000 TN. de celulosa al año, que representaba el 12% del total del conjunto. Actualmente, producen prácticamente lo mismo, representando el 0,4% del total regional”.

El diagnóstico de CEU se completa con la consideración de que el mercado interno está insatisfecho en papeles, con un déficit en el comercio internacional.

En este sentido, Argentina podría crecer en productos tradicionales; pero, además, se pueden sumar a través de innovación, nuevos productos de alto valor agregado; bioproductos químicos, nanocelulosa, envases con recubrimientos especiales biobasados; enzimas para mejorar la calidad del reciclado; papeles con propiedades antimicrobianas en el envasado de alimentos, entre otros.

Si bien en el informe no está plasmado este concepto, y más allá que la cadena no lo haga explicito en toda su magnitud, se sabe que un gran porcentaje de los actores implicados en la cadena, ven con malos ojos la posibilidad de la sanción del Régimen de Incentivo a las Grandes Inversiones (RIGI), cuyo contenido está incluido en la denominada “Ley bases” que está esperando su tratamiento en el Senado de la Nación. Distintos referentes de la UIA asimismo, están moviéndose que el mismo se desestime.

¿Qué pasó? ¿Si de entrada lo apoyaban? Sucedió que se dieron cuenta que la cosa iba en serio. A la usura internacional no le interesa la “burguesía nacional” (1% nacional y 99% burguesía). Ahora están asustados.

De todas maneras, no es la primera que pasan y siembre han caído parados.

Fuente: CEU-UIA / INDEC / Argentina Forestal / Archivo

{kind=link}