No te dejes apretar YPF

Tiemblen los Tiranos 114: El verdadero significado de proscribir

5 marzo, 2023

Antes era una Comisión, ahora un Observatorio

6 marzo, 2023

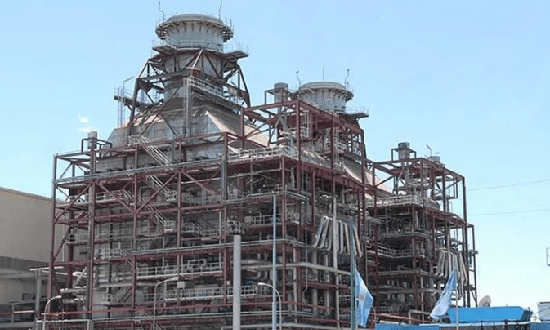

La petrolera 51% estatal, tiene la oportunidad de recuperar para el país, una de las centrales de generación eléctricas más significativas y necesarias para el AMBA; hoy en manos de ENEL y PAE. Un claro ejemplo de la propiedad transitiva de las S.A.

Redacción

A mediados de abril, YPF, podría pasar a controlar el 80% del paquete accionario de la Central Dock Sud y quedando Pan American Energy (PAE) como accionista minoritario. Esto podría ser posible se la petrolera de bandera ejecuta un derecho de preferencia que consta en el contrato de concesión, por ser el segundo accionista mayoritario y poseedor del 40% del paquete.

La cosa es así: el pasado 17 de febrero la empresa italiana ENEL informó que le vendió a la empresa Central Puerto el 75,7% que poseía en Central Costanera. Además, firmó un acuerdo para traspasarle a la misma empresa su participación de 41,2% en la Central Dock Sud. Dado que YPF cuenta con otro 40% del paquete, le corresponde “un derecho de preferencia”, para igualar la oferta de Central Puerto en un plazo de 30 días. Es decir, hasta el 17 de marzo.

YPF Luz posee el 30,6%, e YPF otro 10% en forma directa de Central Dock Sud, pero la decisión final aún no estaría definida. Según la fuente, La primera, apostaba en sus inicios a ser uno de los cinco grandes jugadores del sector de generación eléctrica y este sería un paso contundente en esa dirección. Dada la convicción liberal de los titulares de la empresa, como la firma posee un mejor lugar para negociar términos energéticos con el Gobierno, y sus cuestiones regulatorias.

También YPF podrá formar parte de las decisiones globales del sector energético en Argentina, y disputar con Central Puerto, Pampa Energía, AES Corporation y ENEL.

Sin embargo, los brazos de las multinacionales y la propiedad transitiva de las corporaciones hace que estas estén en todas las canastas. YPF controla el 75,01% de YPF Luz, pero el 24,99% restante está en poder de la firma BNR Infrastructure Co-Investment Limited, que se reparte en partes iguales entre General Electric y la china Silk Road Fund.

Dicen que este socio minoritario es “muy conservador”. Es lógico, ocupa ese lugar para someter a YPF al repliegue permanente. No hace falta ser el dueño completo de la firma.

Luego hay otras excusas que servirán a YPF de excusas pero que forman parte de los aprietes o condicionamientos: maniobras con los tipos de cambio; supuestos destinos de recursos a Vaca Muerta; o el propio lobby de ENEL para desprenderse de la empresa sin perder influencia global en el mercado de la generación de energía internacional.

Quedamos a la espera de la decisión tomen los muchachos. Allí veremos de qué están hechos.

Fuente: Econojournal