Sin ofensa ni temor 105: La grieta del petróleo no es de ahora

Tiemblen los Tiranos 146: un día y dos industrias

3 septiembre, 2023

Cocina Salvaje 21: A la crema y sin espinas

3 septiembre, 2023

Columna destinada a mover la cabeza. Si temes hacerlo, no la leas. La historia argentina de la economía del petróleo, gas natural y sus derivados ha sido siempre la historia de la lucha ininterrumpida de las fuerzas nacionales por la argentinización del recurso y su uso racional como palanca de un desarrollo independiente; y las fuerzas del capital concentrado extranjero por dominar el mercado, imponiendo condiciones de expoliación y dependencia.

El Editor Federal

Seguidamente rescatamos y reproducimos un artículo que se publicó originalmente en 2005, en la ya desaparecida revista “Industrializar Argentina”. Tras un breve racconto de la actividad realizado por el autor, pasa a describir con cierto detalle, la actualidad del sector durante los primeros años del siglo XXI en nuestro país.

Dejamos para el lector, la comparación de aquello con lo actual.

Los hidrocarburos y la política energética: al servicio de un modelo de rapiña, atraso y dependencia – Por Eduardo López*

Breve reseña de los antecedentes de la actual situación

No siempre las fuerzas nacionales tuvieron claridad, firmeza y poder para prevalecer. Los retrocesos en ese camino tuvieron sus gobiernos responsables y autoridades cómplices.

Con el trasfondo de sangrientas represiones populares, dictaduras de cuño militar, proscripción política al peronismo y al Gral. Perón, el gobierno de Arturo Frondizi lanza su programa “desarrollista” recostándose en el interés del capital externo e implementa los vergonzozos contratos de concesión. Instrumenta el Decreto 933/58 del Gobierno de Facto inmediato anterior, el cual autorizaba a concertar contratos de locación de obras y servicios en forma directa; el argumento era el creciente volumen de las importaciones. Se establecen 14 contratos con empresas privadas de hasta 40 años. Los privados actúan “por cuenta de y para YPF”. Fue necesaria la valerosa decisión de Arturo Illia, como presidente electo, de anular tales contratos, para frenar esa política y retomar la defensa de YPF, su crecimiento y fortalecimiento.

Con las dictaduras de Onganía, Levingston y Lanusse los contratos de Pan American y Banca Loeb se retrotraen a las condiciones anteriores a la anulación del Presidente Illia.

Con la nueva ley de Hidrocarburos N°17.319 se firmaron cinco contratos en yacimientos con reservas comprobadas, y que estaban siendo explotados por YPF.

Las empresas más favorecidas fueron Pérez Companc, Bridas y Astra, que de esta manera obtuvieron espectaculares ganancias iniciales. Los titulares de las concesiones de explotación tienen derecho a una concesión de transporte y a refinar y comercializar el crudo en el mercado interno.

La dictadura militar instaurada en marzo de 1976 sentó una base institucional que sirvió de antecedente para la escalada de entrega del patrimonio hidrocarburífero que sobrevino: en 1978 el Decreto -Ley de Videla N°21.778 instituyó el “contrato de riesgo” para exploración y consiguiente explotación de los yacimientos que se descubrieran. En ese entonces YPF se convirtió en Sociedad del Estado, una figura jurídica creada por Videla y su ministro José A. Martínez de Hoz, que permitía la privatización de hasta el 49% del capital accionario, al tiempo que selectivamente abrió las puertas al grupo de sus asociados en la política y los negocios: ASTRA – Gruneisen, Bridas – Bulgueroni, Pérez Companc, Compañía General de Combustibles – Soldati, entre otros.

Producto de su política financiera se endeudó a YPF por 5.000 millones de dólares, a pesar de su superávit comercial de 270 millones de dólares en 1983. Al respecto, es oportuno transcribir lo que ya en 1981 decía el Profesor Ing. Juan Sábato [1]: “… dentro de relativamente poco tiempo nuestro país será exportador de petróleo, con la particularidad que con su comercialización se beneficiarán terceros, en contra del interés nacional inmediato y mediato. En efecto, debe tenerse en cuenta que los yacimientos de petróleo son fuentes de energía no renovable, lo que exige una explotación racional y conservativa de los mismos; esta norma no será observada por los contratistas (ahora concesionarios), quienes tratarán de sacar la mayor cantidad posible de petróleo en el menor tiempo, independientemente de las salvaguardias establecidas en los respectivos contratos. Con ello comprometemos el futuro de las generaciones venideras, las que no dispondrán de hidrocarburos en cantidades suficientes, no ya para quemar como sucede actualmente, lo que constituye un crimen económico, sino tampoco como valiosa materia prima para la industria petroquímica.”

Con la política del gobierno de Raúl Alfonsín, cobró impulso una etapa de mayor agresividad por el control del negocio petrolero por parte de grupos del capital extranjero y sus asociados locales, promoviendo el despliegue de los mismos y sus asentamientos en numerosas áreas de riqueza petrolera y gasífera de todas las cuencas. Se llamó Plan Houston: se licitaron 165 áreas de riesgo en cinco llamados a licitación. Se adjudicaron 74 áreas, muchas de ellas eran de bajo riesgo. Finalmente, se contrataron 61 áreas y otras 4 fueron adjudicadas en forma directa. Los planes siguientes -Plan Olivos, Petroplan- continuaron consolidando la tendencia “desreguladora” (liberalizar la explotación de los hidrocarburos) a favor de los privados y el debilitamiento de YPF.

De manera larvada, en las mentes más codiciosas de la dirigencia privada extranjera y de sus socios locales, ya se proyectaba el desguace de YPF, lo que alcanzó mayor definición cuando el gobierno de Menem Duhalde lanzó los “Decretos desregulatorios”: llegó el reparto del botín. La conducción del Estado, y una alta burocracia, dócil a la política de vaciamiento de las empresas estatales como YPF y Gas del Estado, se convirtieron en garantes de los últimos pasos en la entrega de un recurso energético básico patrimonial y estratégico de la Nación.

Los llamados “Decretos desregulatorios”, marcan otro punto de inflexión en la política petrolera argentina. A los pocos meses de asumir, en octubre y noviembre de 1989, Menem decretó la libre disponibilidad del crudo extraído y la liberación del comercio exterior del petróleo y derivados [2], lo que sumado a la libre disponibilidad de divisas, la desregulación respecto de la instalación de refinerías y bocas de expendio de combustibles y la liberación de los precios de todos los productos derivados del petróleo favoreció a los monopolios privados, mayoritariamente extranjeros, quienes fueron posicionándose para explotar los recursos (petróleo y gas natural), alineados a los intereses que representaban.

Éstos, en conjunto, se disciplinan a las estrategias de las grandes potencias industriales e imperialistas que procuran por todos los medios diversificar las fuentes de suministro de estas materias primas para preservar las reservas propias (como en el caso Estados Unidos e Inglaterra), incluyendo acciones bélicas estratégicas, como las guerras del Golfo, y controlando estas materias primas a favor de las economías industriales altamente dependientes de los hidrocarburos, como es el caso de Europa occidental, Japón, EE.UU y crecientemente China. Dicho sea de paso, EE UU y China desconocen los objetivos de protección medioambiental del Protocolo de Kyoto, los que violan impunemente.

En 1992, la “Ley de Federalización de Hidrocarburos” [3], ratificó las transformaciones estructurales establecidas en los decretos “desregulatorios”, y sancionó los aspectos jurídicos que permitieron la privatización de YPF, convirtiéndola de Sociedad del Estado en Sociedad Anónima. Además, por esa misma ley, se determinaron los mecanismos de venta de las acciones, así como el destino de los fondos de dichas ventas, y se otorgó a las provincias el dominio de los yacimientos que se encuentren en sus territorios, debilitando de ese modo el poder de decisión nacional.

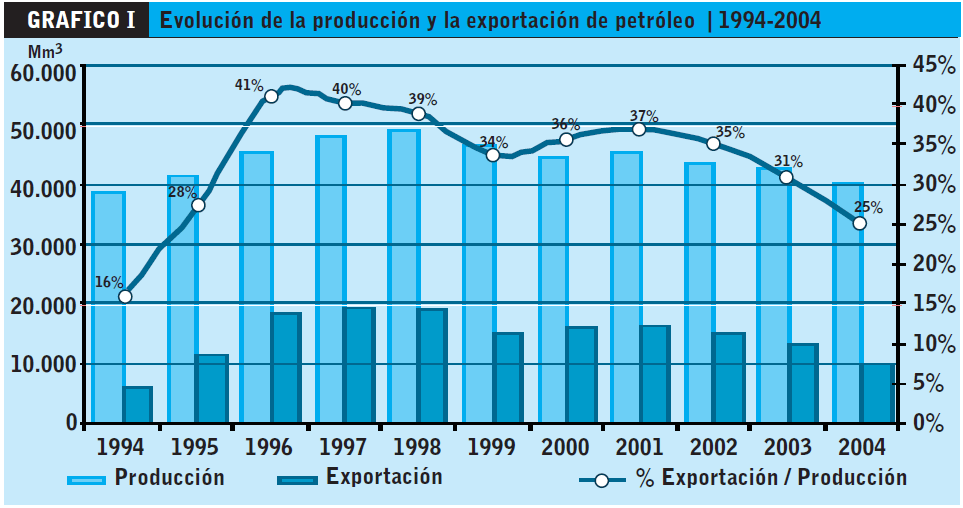

Durante la década de los ’90, la producción de petróleo se incrementó de 28,0 millones de metros cúbicos en 1990 a 45,1 millones en el año 2001, alcanzando picos de 48,4 y 49,1 millones de metros cúbicos en los años 1997 y 1998 respectivamente. Este último año marca el máximo de producción hasta nuestros días y los límites de la “burbuja privatista”. El excedente de petróleo extraído fue casi exclusivamente exportado: en efecto, en el mismo período las exportaciones de crudo crecieron de 1,1 millones de m3 en 1990 a 16,4 millones de m3 en el 2001. También con picos de algo más de 19 millones de m3 en los años 1997 y 1998, como se observa en el Gráfico N° I.

Fuente: Boletín de reservas de petróleo y gas. Secretaría de Energía

Se incuba una crisis de proporciones

Las políticas de entrega y saqueo de los años ’90 culminan en 1999 con el remate total de la parte de YPF que le quedaba al Estado. Con ello, Argentina se convirtió en el único país del mundo que entregó a manos extranjeras, además del control de un recurso no renovable, una renta anual calculada en 6.000 millones de dólares [4]. Otros especialistas argentinos la ponderan en el doble de esa cifra.

Luego, siguió la gestión del gobierno de De la Rúa, la cual fue claramente continuista del modelo de primarización económica y entrega, con la conducción de un reaparecido Cavallo y superpoderes otorgados en el Congreso. Una economía abierta para beneficio de muy pocos, en una caída productiva general, con sectores industriales nacionales quebrados y paralizados, y una fuga descontrolada de capitales especulativos produjo un agravamiento sin precedentes de la crisis social y económica. Crisis que engendró un movimiento social que se lo llevó puesto en las históricas jornadas populares del 20 y 21 de diciembre de 2001 y mantiene su vigencia en múltiples expresiones y organizaciones democráticas.

La política económica y energética de Duhalde-Guadagni no hizo más que profundizar la crisis: la salida de la convertibilidad, con una brutal devaluación de nuestra moneda, permitió la licuación de pasivos empresarios en dólares, los peores enjuagues bancarios y financieros y la enajenación de los ahorros e ingresos de la gran mayoría del pueblo. En particular, en el sector energético y petrolero ocasionó el permanente aumento de los precios de los combustibles y el desabastecimiento de gasoil.

En ese “nuevo escenario económico” el “mercado” desregulado reaccionó convenientemente acorde a las nuevas reglas: se desatendió el mercado interno (altamente recesivo) y se derivaron cuantiosos volúmenes de petróleo y principales combustibles a la exportación irresponsable y especulativa. Máxime, que la tendencia de la producción de petróleo era negativa y la actividad exploratoria estaba en sus mínimos históricos. [5]

En ese entonces, la caída de las importaciones, normales en el flujo expo-impo de la Argentina con la región Sur (Brasil y Chile, principalmente) para balancear las demandas, acompañó la desaprensiva acción especulativa de los principales jugadores de este mercado. Obsérvese cómo el oligopolio productor-refinador, sin contralor por parte del Estado Nacional, se coaligó para generar una presión “de mercado” contra las medidas tendientes a gravar la colosal renta petrolera. Esta presión combinó el alza programada de los precios (para dolarizar la renta) y generó las consecuencias conocidas de desabastecimiento, mercado negro, aumento de los costos del transporte y del consumo en general. Tardíamente, el gobierno reaccionó introduciendo restricciones e impuestos a las exportaciones (retenciones). Por último, quitó el impuesto ITCGL (impuesto a las transferencias de los combustibles líquidos y gaseosos) para la importación de este combustible (Ley 25.596). Fueron medidas desesperadas -para salir del paso- mientras quedaban pendientes las reclamadas tareas que el Estado Nacional debe realizar para devolver el petróleo y sus derivados a los argentinos.

Se agrava la crisis estructural y peligra el abastecimiento interno

Pasado el pozo recesivo de la crisis en el 2002, comenzó un rebote de la economía, fogoneado por los grupos favorecidos por la maxidevaluación del peso, la creciente subvaluación de la fuerza laboral, el mantenimiento de las condiciones de flexibilización (ley Banelco) y el continuismo de las condiciones estructurales y normativas ya analizadas. Es decir, los sectores vinculados a las exportaciones tradicionales (complejo sojero, hidrocarburos, acero, aluminio, pesca, etc.)

Promediando el primer trimestre de 2004, los principales actores de la producción y distribución del petróleo y el gas natural iniciaron e instalaron el debate sobre una crisis energética en ciernes. Rápidamente, en los medios crecieron las noticias que anunciaban un invierno con insuficiencias de gas natural para cubrir la demanda de dos sectores básicos de las actividades económicas: la industria y las centrales termoeléctricas. Al mismo tiempo, se amenazaba al sector residencial, a las familias, de posibles faltas de gas y cortes.

Curiosamente, pareciera que las autoridades del sector de energía del Estado Nacional y los funcionarios políticos del gobierno de Kirchner se “enteraron” por los medios que la situación del sector energético contiene todos los ingredientes necesarios para profundizar la crisis incubada. Y decimos crisis por las consecuencias que se perciben con creciente impacto sobre los rehenes de esta situación, que son los sectores productivos nacionales y el pueblo en su conjunto. Si no, ¿cómo definir a los muy vastos sectores de la industria nacional, de bienes y servicios, que han quedado en la categoría “kelper” de usuarios con “servicio interrumpible”, al mismo tiempo que se les aumenta la tarifa del gas? En este año 2005, se han cerrado contratos de suministro de gas a industrias de grandes consumos al valor de U$S 1,10/MM Btu (dólar por millón de Btu), esto es equivalente a 4 centavos de dólar por metro cúbico, más impuestos. Es decir, a valores que no sólo no incentivan la producción, sino que la castigan aplicando precios cercanos a los cotizados para las ventas externas y alineados con los “precios internacionales”.

Este incremento de precios pautado por la Resolución de la Secretaría de Energía N°208/2004, hasta el 2006, genera un ineludible traslado a los precios mayoristas y alimentará la inflación, otra cara del azote a los ingresos de la mayoría del pueblo.

Estas mismas consecuencias las sufre el comercio y las actividades productivas del campo. Y, ¿qué decir de los habitantes de conglomerados urbanos a quienes, si tienen el “privilegio” de estar conectados a una red de distribución de gas, se les incrementa en los hechos la tarifa y se los extorsiona con el nivel de consumo básico, responsabilizándolos de restar puestos de trabajo (!) si incrementan su consumo por simples necesidades de mayor demanda familiar? ¿Y la situación de los pobladores de las zonas rurales de un extendido país, quienes dependen mayoritariamente de la distribución de gas licuado y han visto duplicarse el precio de la garrafa y cilindros en un contexto de altísima desocupación, pobreza e indigencia?

La crisis desatada es consecuencia de ese propósito artero de enriquecimiento de unos pocos monopolios a costa de la depredación de nuestros recursos no renovables. En su desarrollo se expresa una escalada de la prepotencia del capital privado y concentrado en rapiñar el mayor beneficio posible. Esa es la manera en que deben entenderse las “exigencias” de sus representantes de lograr “precios atractivos”, “alineados con los precios internacionales”, “un marco regulatorio estable”, una nueva ley de hidrocarburos (la vigente es la ley 17.319 sancionada con Onganía) “que otorgue certidumbre a los negocios”, etc..

La reforma constitucional de 1994 otorgó la propiedad del subsuelo a las Provincias, y permitió -a través de los gobernadores de turno- que se negociaran y renegociaran los respectivos contratos de concesión. Pero van por más. Ese es el verdadero móvil de todo este chantaje de los petroleros a la sociedad argentina. Sociedad que asiste indignada a los pasos de minué entre el gobierno y los lobbies, ya que aún las medidas más elementales, como exigir el cumplimiento cabal de los contratos de concesión, o resistir a la dolarización de los precios domésticos, no se aplican a fondo y, en su defecto, reina el descontrol y la impunidad. Inclusive lógicas medidas contra la descomunal distorsión monetaria producida, como fueron las retenciones móviles a las exportaciones de petróleo (25% a partir de U$S 32/barril y máximo de 45% a partir de U$S 45/barril) y gas licuado (20%), son blanco predilecto de la extorsión. Hasta ENARSA, una sociedad anónima con mayoría estatal creada para promover las inversiones privadas en el área energética, repugna al paladar negro de las multinacionales. No quieren condiciones, quieren concesiones. Lo quieren todo y punto. La Nación para esa ideología es el asiento de una factoría para una esperada tasa de ganancia. Las leyes (aún la Constitución Nacional), deberían ser funcionales al logro de sus mezquinos intereses económicos.

Fuente: Boletín de reservas de petróleo y gas. Secretaría de Energía

Analicemos ahora los principales aspectos que confluyen en la crisis del sector, con relación al Petróleo, Gas Natural y Gas Licuado:

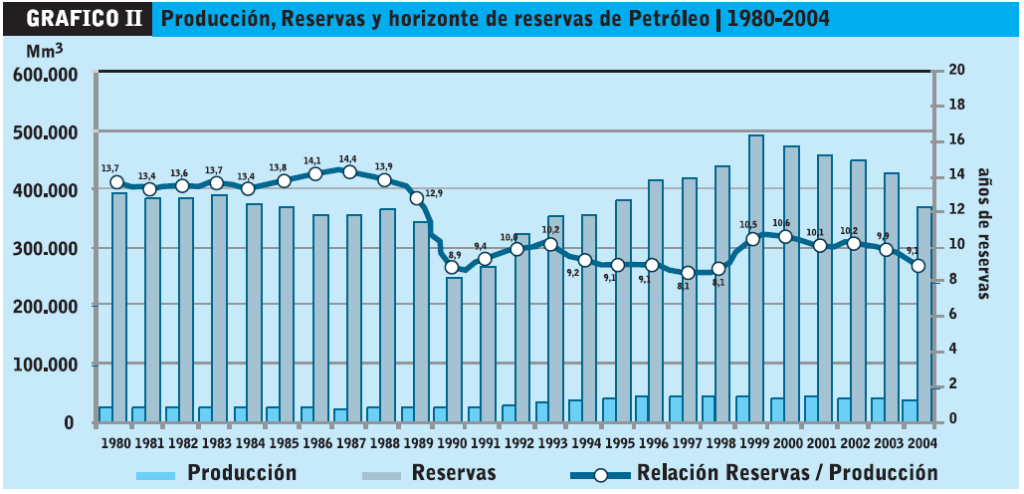

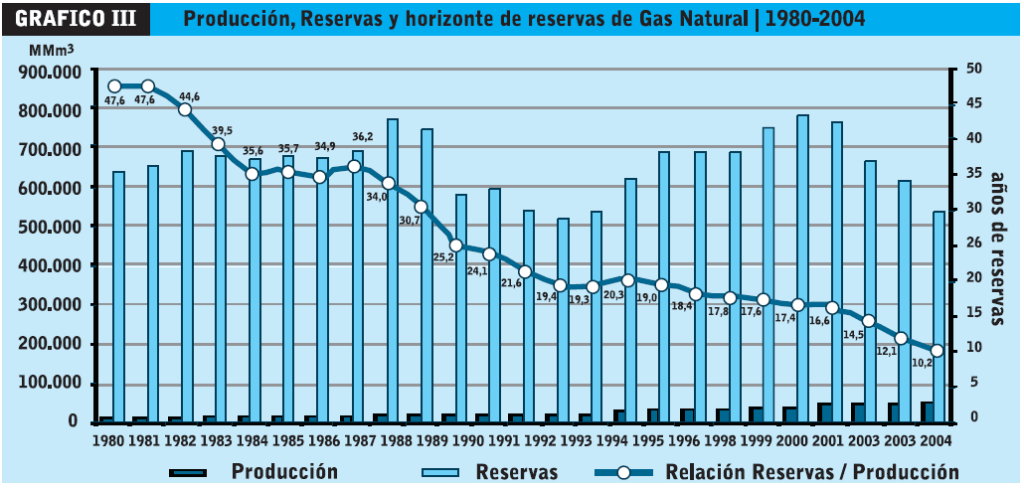

•Los principales voceros empresarios reconocen la parálisis en materia de inversiones privadas en actividades de exploración en nuestro país. Los Gráficos Nº II y Nº III lo ilustran claramente: el horizonte de reservas comprobadas de petróleo y gas natural va decreciendo, a la par que crecen las exportaciones. Por otra parte, el número de pozos de exploración perforados baja drásticamente a partir de 1995. Para el petróleo, la situación es más crítica dada la caída permanente de la producción desde 1998. Todo ello hace cierta la advertencia de que la Argentina -de seguir en este camino- pasará a ser en cinco a diez años un importador neto de petróleo. Justifican esa parálisis explicando que los monopolios petroleros que tomaron el negocio tienen opciones alternativas de exploración en otros lugares del mundo: el Caribe, Africa, hasta Irak…

•Esos argumentos esgrimidos por los monopolios prueban la contradicción que existe entre sus “estrategias globales” y los intereses nacionales, ya que en los hechos la inversión se orientó a un negocio de rápido retorno, seguro, sin riesgos, y de muy alta rentabilidad: el desarrollo de yacimientos ya descubiertos previamente por YPF para la exportación y la venta de gas y petróleo a precios dolarizados (hasta la devaluación), negocio que obtiene una mayor renta extraordinaria post-devaluación.

•La exploración, como toda inversión de riesgo, tiende a ser rehuida por la mentalidad “extractiva” y “depredatoria” del recurso que tienen los monopolios. Estos utilizan la disminución paulatina de las reservas como un argumento para reforzar la presión sobre el Estado, de modo de obtener tarifas con mayores precios internos de los combustibles, la apropiación de la renta extraordinaria y total disponibilidad de las divisas por exportación.

Fuente: Boletín de reservas de petróleo y gas. Secretaría de Energía

Los resultados que generan el dominio externo de esta rama fundamental de la producción energética han sido:

•Lucrar sobre la base de un privilegio monopólico, de alta rentabilidad, expoliando la fuerza de trabajo de un pueblo sumergido en el crónico desempleo y subocupación, remesando las fortunas al exterior.

•Concentrar la actividad segmentadamente según estrictos criterios de rentabilidad, dentro de una feroz puja por el reparto del botín. Por ejemplo, se promovió el reemplazo creciente e indiscriminado en generadoras eléctricas e industrias de gas/fuel oil por gas natural, sin que se aseguraran compromisos de las empresas petroleras con la Nación para una producción acorde con la creciente demanda inducida. Ahora se exporta gas natural a Chile a 5,3 (ctvos. U$S / m3) y se importa de Bolivia a 8,1. ¡Brillante negocio para el país! También fue necesario importar fuel oil de Venezuela para las centrales térmicas de electricidad.

•Desatender una lógica destinación de recursos económicos en inversiones que hagan sustentable el crecimiento del sector, equilibrado con los requerimientos del desarrollo de todas las regiones del país y de las actividades de las distintas ramas industriales. Los hidrocarburos son un recurso no renovable, no una mercancía cualquiera. No se puede permitir que estén en manos de especuladores. Sus precios siguen una ley de la política (incluidas las guerras) mas que de la “economía de mercado”. No se puede permitir que la renta sea apropiada por esos especuladores. Impedir que una renta cuantiosa generada en la producción de petróleo y gas natural sirva como palanca económica de un plan de desarrollo industrial nacional.

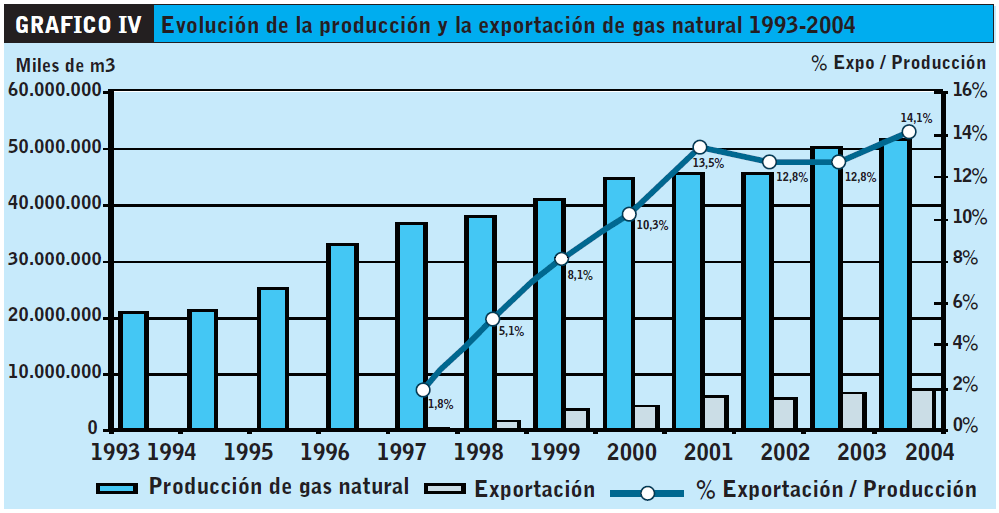

En particular, en el caso del gas natural, vemos que tanto para el componente metano (el que se inyecta en gasoducto), como para el componente gas licuado (propanobutano, que se envasa en garrafas, cilindros, tanques), se orientó la inversión respectiva con la firme decisión de expandir la actividad comercial externa. Desde 1997, año que se inauguran las exportaciones de gas natural (a Chile) por gasoducto, se sucedieron los proyectos de construcción y puesta en marcha operativa de un total de siete gasoductos: cinco a Chile, uno a Uruguay y uno a Brasil. Consecuentemente, año tras año se incrementaron enormemente los volúmenes de exportación, los cuales, en los últimos cuatro años alcanzaron niveles de entre el 12% y el 14% de lo producido, como se observa en el Gráfico Nº IV.

Fuente: Boletín de reservas de petróleo y gas. Secretaría de Energía

La ley 24.076 (art. 3º), que establece las condiciones para exportar gas natural, no fue obstáculo alguno para que se aprobaran uno tras otro los contratos de exportación de hidrocarburos, comprometiéndose altos volúmenes por largos plazos – diez y veinte años-, sin que se evaluaran las proyecciones de un crecimiento sostenido de los insumos energéticos y, más grave aún, tampoco se exigiera la verificación de un mantenimiento de reservas aceptables para los volúmenes de producción crecientes. Esto último requiere de las inversiones que no se hicieron.

El gas licuado, un combustible de altísimo interés social, está formado por las fracciones de hidrocarburos más pesados, que pueden licuarse a bajas presiones a temperatura ambiente, y por lo tanto, envasarse en las conocidas garrafas de 10 Kg y cilindros de 45 Kg para consumo residencial, o tanques de mayor capacidad para usos de mayor demanda, que incluyen muchos emprendimientos productivos que no pueden tener acceso a una red de distribución de gas natural.

El gas licuado no sólo proviene de su separación en plantas de tratamiento de los volúmenes producidos de gas natural sino también de la refinación del petróleo, al cual se lo llama GLP (Gas Licuado de Petróleo), siendo cuantitativamente similar el aporte de ambas fuentes. Las exportaciones de GLP siguieron la misma tendencia creciente que la de los otros hidrocarburos, pero aún más acentuada probablemente debido a que puede transportarse a granel por flete terrestre o marítimo. Los destinos principales son los países de la región, verificándose proporciones de GLP exportado que superan el 50% respecto de la oferta total, es decir, mucho más altas que en el caso del Gas Natural por gasoductos.

Pero, no sólo no se hicieron las inversiones necesarias en exploración e infraestructura de nueva explotación, tampoco se exigió prever un tendido de gasoductos que acompañe la esperable demanda tanto industrial urbana como residencial, o la que requieren las explotaciones industriales y agro-industriales distribuidas en el territorio. Se abandonó la inversión en transporte y distribución que debió llevarse a cabo con las pingües ganancias plurianuales de estas empresas. Claro, estaban ocupadas en remesar utilidades al exterior para que las casas matrices reorientaran la inversión como capitales globalizados. Finalmente se ha creado un fondo fiduciario para financiar la ampliación de los gasoductos Sur y Centro-Oeste. Es el reconocimiento de lo que decimos y una manera de volver a usar al sector productivo y al pueblo para subsidiar a los monopolios.

Impacto de esta política petrolera en la economía real

El petróleo y el gas natural en los países que poseen significativos yacimientos como la Argentina son productos cuyo consumo sirve como índice del desarrollo de la economía en su conjunto. Pues bien, en las décadas que estamos analizando lo que se observa es un exiguo crecimiento cuando no un estancamiento del consumo de los mismos, lo cual muestra que la mayor actividad petrolera no sirvió a una sana economía, de crecimiento e integración con los sectores primarios y manufacturero, sino a la generación de una renta que en poder de fuertes monopolios siguió el circuito de las remesas al exterior y acumulación trasnacional, negándose la posibilidad de servir como palanca de una reinversión productiva acorde con las necesidades de nuestro país. Y de esa desindustrialización nacional ni siquiera se salvaron los propios proveedores de las empresas petroleras que privilegiaron a sus globalizados proveedores extranjeros. Es que estos y otros bienes intermedios se introducían en nuestros mercados al amparo de la “apertura de la economía” que desprotegió alevosamente la producción nacional. Entiéndase bien, hablamos de la nacional, no la local de matriz extranjera. Por ejemplo, en el caso de los llamados bienes de capital, se llegó, en el 2000, hasta el punto de bajar a cero el derecho de importación (de un arancel típico del 14%) a cambio de un régimen de compensación con crédito fiscal, de alto costo financiero para el industrial nacional y de alto costo fiscal para el país.

Por otra parte, la notable tendencia creciente de las exportaciones de esta materia prima se da al mismo tiempo que una reprimida y deformada evolución de la petroquímica en el país, que también sigue a este modelo de “primarizar” la economía, exportando productos primarios e importando productos de mayor valor agregado. Los productos petroquímicos son los de mayor valor agregado de la cadena productiva, que arranca en esas materias primas y por lo mismo son una medida del desarrollo y de la integración sectorial. Se ha calculado una creciente incidencia desfavorable en los términos del intercambio, lo que representó para el año 2000 un déficit de U$S 524,8 millones en el balance del comercio exterior. Estos resultados para el comercio externo del sector petroquímico son el reflejo de una reprimida y deformada evolución de esta rama de la industria, y muestran una característica que es general de la estructura económica del país.

En particular, y con tendencia creciente desde la segunda mitad del siglo pasado, los recursos energéticos y mineros (como el petróleo, sus derivados y el gas natural) han sido foco principal del interés y ofensiva imperialista, de la disputa entre los grupos empresarios que la representaron y de la oposición de los sectores patrióticos que defendían el recurso y un desarrollo industrial al servicio de un proyecto nacional independiente. El problema planteado y nunca resuelto es reorganizar el sector energético nacional para un desarrollo independiente y racional de la producción, sirviendo a las necesidades básicas del pueblo.

Entendemos por desarrollo independiente el que requiere un programa, esencialmente revolucionario, que ponga este recurso energético y estratégico al servicio de un plan de construcción de nuevas relaciones de producción:

• En el campo, removiendo el cepo del latifundio y permitiendo el asentamiento de comunas que exploten los recursos regionales primarios con la industriosa mano de obra argentina, hoy expoliada y sufriendo el flagelo de la desocupación.

• En la industria, sacudiéndonos la opresión de los grupos imperialistas como los que anidan en nuestras cuencas hidrocarburíferas, de mentalidad extractivista y especuladora. Todo para ellos, nada para el país, y verso y migajas para el pueblo.

Cuando decimos racional, pensamos en que tanto el petróleo como el gas natural o el carbón de nuestras minas, son recursos no renovables. La naturaleza no los repondrá y en diversos estudios de reconocida autoridad se asume su agotamiento en 40 años (o 50, da lo mismo) a nivel mundial y en 14 años en Argentina. Por lo tanto, lo que se está haciendo en nuestro país, particularmente desde la segunda mitad de los ´90, es utilizar el recurso como un “commodity” (un bien transable primario, de altos volúmenes y precio “internacional”) y tiene consecuencias nefastas, a saber:

•La Argentina no es un país que por sus reservas pueda propender a una desmesurada exportación de su petróleo, gas natural o sus primeros derivados. La falta de poder de decisión del Estado Nacional en el control y planeamiento de estos recursos ha llevado al país a una crisis de desabastecimiento interno y despilfarro externo, y su continuidad tendrá consecuencias gravísimas en el futuro próximo.

•Estos recursos no sólo tienen importancia como combustibles (de ahí su naturaleza “energética”), sino que son materia prima de una rama industrial clave en el desarrollo económico: la petroquímica. “Quemar” las moléculas que podrían alimentar las plantas de producción de básicos y derivados petroquímicos es un contrasentido para cualquier planificación con orientación nacional y progresista.

•Se derrocha un bien escaso. Se exporta petróleo en crudo y se llegó a exportar más del 50% del Gas licuado de petróleo. Las exportaciones de todos los hidrocarburos han crecido desde valores insignificantes en 1995 hasta superar los 5.000 millones de dólares en el 2004.

•Las empresas productoras de gas y petróleo no son declaradas empresas de servicio público y por lo tanto su estrategia productiva no está regulada. No tienen compromisos de producción a futuro con la Nación ni con las Provincias.

•Usar nuestras reservas para alimentar las necesidades energéticas de otros países sin que, como contrapartida, esos ingresos se estén usando para el desarrollo nacional, para la ampliación de nuestras reservas y el desarrollo de otras energías alternativas, menos contaminantes y renovables.

Los caminos para revertir el subdesarrollo y la dependencia

Hoy la mayor parte del dominio y control de nuestra minería, energía, combustibles, transportes y telecomunicaciones está en manos de monopolios imperialistas y de sus socios locales. La total subordinación del sector petrolero a estos intereses extranjeros ha determinado en el esquema globalizador que argentina resigne el rol soberano de constituir y desarrollar una industria petrolera y petroquímica pujantes integradas y que debería ser netamente superavitaria.

Surge claramente que toda solución a este problema estructural y estratégico de nuestra economía pasa por la anulación de todas las privatizaciones que afectan el poder de decisión nacional, recuperando el dominio de las riquezas naturales -como el petróleo y el gas- para asegurar un manejo propio y una explotación racional a favor del bienestar del pueblo y del desarrollo armónico e integral del país.

Concretar estos objetivos requerirá la movilización de todo el pueblo con un proyecto nacional que supere la maquinaria jurídica y burocrática estatal armada por los gobiernos entreguistas. Sobre esta base se podrá recuperar para el patrimonio nacional a YPF, Gas de Estado y las empresas de producción estratégica, que con un fuerte control del nuevo Estado y los trabajadores deben contribuir a llevar a cabo un Plan Energético Nacional que esté al servicio del desarrollo industrial integrado de todas las regiones del país, protegiendo e impulsando las cooperativas de PYMES en las regiones a industrializar y en los lugares de origen de las fuentes de recursos naturales.

*Ingeniero Químico U.B.A. Docente FCEyN U.B.A. Integró el Consejo Editorial de “Industrializar Argentina.

NOTAS

1.- Ing. Juan Sábato: “La política petrolera que conviene al país”. en Revista Síntomas Nº 3, Buenos Aires, Noviembre de 1981

2.- Hasta ese momento la Secretaría de Energía de la Nación asignaba los cupos o cuotas que podían procesar las refinerías privadas y establecía regulaciones para la importación y exportación de hidrocarburos y sus derivados. Los Decretos 1055/89 y 1212/89 liberan el comercio exterior de hidrocarburos y sus derivados, suprimiendo todo tipo de aranceles y retenciones de importación y exportación y permitiendo la libre disponibilidad de las divisas. Asimismo, se elimina la llamada “mesa de crudos”, que estaba orientada a garantizar la provisión del mercado interno.

3.- Ley 24145: “Federalización de Hidrocarburos”, promulgada el 13/10/92.

4.- Estimación de CEPAL. 2003

5- Principales exportadoras de Petróleo: YPF, Pan American Energy, Chevron, Tecpectrol, Vintage Oil, Sipetrol y Petrobras. Gas natural: YPF, Pan American, Sipetrol, Total, Mobil, Wintershall, Pluspetrol, Pioneer, Petrobras, Tecpetrol, Astra y Atalaya. Naftas: YPF, Refinor, Shell, Esso, EG3 y San Lorenzo.

Fuente: Revista Industrializar Argentina – AÑO 3 N° 4 – Septiembre 2005.