Guerra sin humo: las olas del caos

Antártida, el trigo y la cizaña

12 abril, 2024

Los Estados Des-Unidos de Sudamérica

13 abril, 2024

La utilización de las cadenas de suministro como arma geopolítica se convierte cada vez más en parte del arte de gobernar a través de la economía.

Por Lic. Alejandro Marcó del Pont*

La serie de televisión Utopía satiriza la política de defensa australiana al sostener que el aumento del gasto militar en ese país tiene como objetivo proteger sus rutas marítimas. Dado que China es el principal socio comercial de Australia, éste estaría protegiendo el comercio con China de China. Paradójico, ¿no?

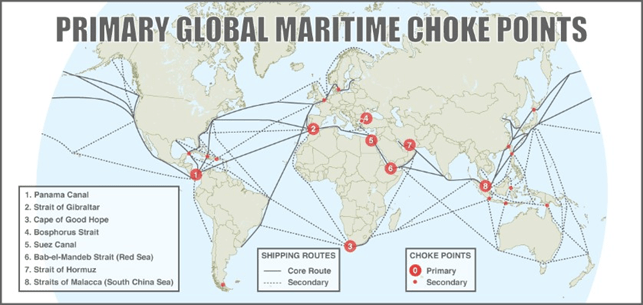

El 90% de la logística industrial del comercio mundial se lleva a cabo de forma marítima, por lo tanto, los puntos de estrangulamiento del transporte pasan a ser elementos fundamentales de las principales rutas comerciales, generalmente estrechos o canales. A medida que se utilizan en mayor medida las cadenas de suministro como armas geopolíticas, éstas se convierten más en parte del arte de gobernar mediante la economía, su vulnerabilidad crece y cada uno de los puntos enumerados en el mapa pasan a ser centrales para desarrollarse.

Los ocho puntos más importantes del mapa son: 1) el Canal de Panamá [conexión Atlántico-Pacifico] 2) Estrecho de Gibraltar [Océano Atlántico – Mar Mediterráneo] 3) Cabo de Buena Esperanza [Océano Atlántico Sur – Océano Índico] 4) Estrecho del Bósforo [Mar Mármara – Mar Negro] 5) Canal de Suez [Mar Rojo – Mediterráneo] 6) Estrecho de Bab-el-Mandeb [Mar Rojo – Océano Indico] 7) el Estrecho de Ormuz [Golfo Pérsico – Golfo de Omán ] y por último el 8) el Estrecho de Malaca [Océano Índico – Océano Pacífico]. China exporta el 30.4% de las mercancías del mundo, por lo que entorpecer esta actividad es central para los EE.UU. El clima geopolítico actual es el peor desde la Guerra Fría, a medida que aumentan las tensiones y se profundiza la disputa por un cambio continuo hacia la multipolaridad. El diálogo político constructivo es muy difícil, sobre todo porque las políticas de proteccionismo y desarrollo nacional se implementan de ambos lados del enfrentamiento.

La sabiduría convencional sostiene que es muy probable que haya conflictos durante una transición de poder entre potencias en declive y potencias en ascenso, mientras que la academia lo afirma. En «El auge y la caída de las grandes potencias«, Paul Kennedy sostiene que la historia demuestra que las potencias son más peligrosas militarmente cuando están en declive y pierden su hegemonía. El registro empírico, por otro lado, demuestra que cuando un Estado dominante está en decadencia y percibe una amenaza de un competidor en ascenso, a menudo buscará cortar el acceso de este último a las cadenas de suministro para contener su crecimiento económico, exactamente lo que está pasando. Gran Bretaña interrumpió el acceso de Alemania a las rutas marítimas al comienzo de la Primera Guerra Mundial. Estados Unidos prohibió las ventas de tecnologías satelitales avanzadas a Japón en la década de 1980 y de semiconductores a China a finales de la década de 2010, entre otros muchos ejemplos.

La idea es deshabilitar los mayores puntos críticos, pero podría tener graves consecuencias globales. Las interrupciones en los cuellos de botella tienen efectos en todo el mundo, ya que afectan el tráfico que va hacia y desde muchos países, pero, por sobre todo, de y hacia China. Mientras que alrededor del 12% del comercio mundial pasa por el Canal de Suez, el 26% lo hace por el Estrecho de Malaca, entre Indonesia y Malasia, el 21% del petróleo por el estrecho de Ormuz, y el estrecho de Bab-el-Mandeb, con 29 kilómetros de ancho, permite el transporte de alrededor del 11% del petróleo por mar y el 8% del gas natural licuado (GNL), según la Administración de Información de Energía de Estados Unidos.

La guerra de Ucrania–Rusia puso en jaque al Mar Negro. La disputa entre China e India del estrecho de Malaca facilita aproximadamente el 26% del comercio mundial y el 80% del petróleo que consume Asia, y además une a China, India y el Sudeste Asiático, más los países productores de petróleo de Oriente Medio con China, Japón y Corea. Un bloqueo en este paso tendría consecuencias significativas: casi la mitad de la flota marítima mundial tendría que desviarse, lo que paralizaría la capacidad de envío global de petróleo, incrementaría los costos y afectaría los precios de los combustibles.

El canal de Panamá, vía para el 5% del transporte mundial, tiene problemas de sequía. El Mar Rojo y el estrecho de Bab-el-Mandeb, agredido por hutíes de Yemen, en respuesta a los ataques de Israel a la franja de Gaza, ha desordenado las cadenas globales de suministro. Si a esto le agregamos a los EE.UU., con sus buques en el Mediterráneo, más los constantes ejercicios militares conjuntos en aguas del mar de China Meridional entre Estados Unidos, Japón, Australia y Filipinas, la idea de cerrar y obstaculizar el comercio es clara.

Para establecer las alternativas, comencemos por los problemas actuales. La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), en su informe de febrero de 2024, “Navegando en aguas turbulentas”, analiza el impacto en el comercio mundial de la interrupción de las rutas marítimas en el Mar Rojo, el Mar Negro y el Canal de Panamá.

El Canal de Suez es uno de los cuellos de botella y vías navegables marítimas más importantes del mundo. Permite el paso de energía, materias primas, bienes de consumo y componentes hacia y desde el Océano Índico y hacia el Mediterráneo y el Atlántico. En 2023, alrededor de 26.000 buques cruzaron el Canal de Suez, distribuidos de la siguiente manera: los graneleros (carguero de granos) representaron el 28% del tráfico total, petroleros 24% y los portacontenedores 23%. Hoy en día, no existe una alternativa ideal al Canal de Suez, especialmente para el comercio Asia-Europa y Asia-Norte de África, Asia y la costa este de América del Norte. En la primera quincena de febrero de 2024, cayó un 82% el número de contenedores que cruzaban el Canal, por lo que los principales perjudicados fueron los ítems que más se transportan: gas natural licuado, petróleo, granos y automóviles.

El Canal de Suez es una gran fuente de ingresos en divisas para Egipto, ya que aportó 9.400 millones de dólares en el año 2023, lo que equivale al 2,3% del PIB. Según se informa, la crisis del Mar Rojo ha provocado una caída del 40% en estos ingresos. El deterioro de la situación en Egipto podría tener efectos indirectos negativos en otros países de la región, como Etiopía y el Sudán. El comercio exterior de varios países de África Oriental depende en gran medida de este Canal, y he aquí una particularidad. Aproximadamente el 31% por ciento del volumen del comercio exterior de Yibuti (Djibouti), país conocido como la “perla del Mar Rojo”, pasa por este canal.

Actualmente, al menos cinco países tienen bases militares en Yibuti: Estados Unidos, China, Italia, Francia y Japón. Pero como muestra el mapa, este es uno de los puntos en conflicto. De la base china en Yibuti, en la entrada al Estrecho de Bab-el-Mandeb, y conexión al puerto de Gwadar en Pakistán, sale el corredor económico China–Pakistan Economic Corridor (CPEC), megaproyecto que busca conectar el puerto de Gwadar en el suroeste de Pakistán con la región autónoma de Xinjiang por tren, eliminando el estrecho de Malaca.

El Canal de Panamá ha estado enfrentando bajos niveles de agua causados por la sequía. Para ahorrar agua, la Autoridad del Canal ha reducido el número de embarcaciones que pueden cruzarlo. Lo que más se transporta por esta vía incluye graneleros, gaseros y productos químicos, así como vehículos. El Canal es particularmente importante para el comercio exterior de los países de la costa oeste de América del Sur. Aproximadamente el 26% del comercio de Ecuador, el 22% del comercio exterior chileno y el 22% del comercio exterior peruano se canalizan a través de este estrecho. Extrañamente, este pasaje no tiene problemas más allá de cuestiones técnicas. La respuesta a esta casualidad se encuentra en que Estados Unidos es el mayor cliente del Canal, representa el 72% del volumen de carga. El segundo usuario más importante del Canal de Panamá es China, que representa el 22,5 % de los volúmenes de carga que lo atraviesan.

El Mar Negro ya ha sido motivo de escritos por nuestra parte, sobre todo por la supuesta hambruna que generaría la inmovilización de grano y fertilizante por esa vía. La revista The Economits (link aquí) fue la portavoz de esta noticia falsa de la hambruna provocada por la maldad rusa al no dejar salir granos. El Centro de Coordinación Conjunta (JCC) en Estambul, integrado por Rusia, Turquía, Ucrania y la ONU, demostraron que la iniciativa era sólo un artificio para mantener los ingresos por exportaciones de Ucrania. El 81% de los 32,9 millones de toneladas métricas exportadas al amparo de la Iniciativa de Granos del Mar Negro se destinó a países de renta alta o media alta, sobre todo europeos, como España, Italia y los Países Bajos, así como a China y Turquía. Los países de renta baja recibieron el 3% de las exportaciones de grano de Ucrania y el 9% de su trigo (sobre todo Bangladesh).

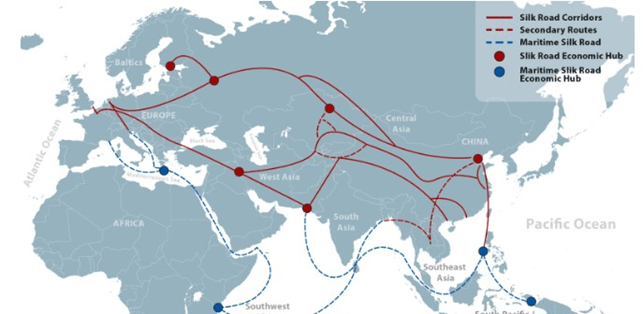

Como vimos, entre guerras, problemas climáticos y ataques hutíes, el mundo quedó divido en dos, desde Finlandia a Somalia, las rutas de comercio se han cerrado y perjudican sobre todo a China, lógica para la cual fueron diseñadas las clausuras. La pregunta es si existen rutas alternativas o potencias que mantengan sobre todo la Ruta de la Seda, de manera que esta estrategia no tenga tanta incidencia. Hay muchas alternativas, pero las que tendrán tensiones en el futuro serán el Corredor Norte, el Corredor Medio y el Corredor Sur, como muestra el mapa.

El Corredor Norte es más utilizado de los tres. Consta de ferrocarriles y oleoductos que van de China a Kazajstán, Rusia y Europa. Este corredor de hielo en el norte europeo beneficia a Rusia entre calentamiento global, deshielos y sus rompehielos. Los números dejan muy clara esta idea: un envío desde Japón hasta Róterdam a través del canal de Suez tarda unos 30 días, mientras que hacerlo a través de la Ruta del Mar del Norte le tomaría 18 días. El transporte por esta ruta tampoco está exento de complicaciones. Las hostiles condiciones meteorológicas en unas aguas difíciles para la navegación pueden encarecer los seguros de viaje y los materiales para proteger cargas y barcos de las bajas temperaturas. El desarrollo será lento, al parecer, aunque se ha acelerado con posterioridad a la guerra Ucrania-Rusia.

El Corredor Sur, menos desarrollado, pero aún importante, implica la construcción de conexiones ferroviarias continuas desde China a Pakistán, Afganistán, Irán, Irak, Siria, Líbano y, potencialmente, Turquía, antes de llegar a Europa a través de puertos en el Líbano y Siria, y mediante conexiones terrestres en Turquía.

La más complicada pero no menos esencial de estas arterias es la Ruta Transcaspiana de Transporte Internacional (TITR), apodada «el Corredor Medio» y que contempla el tránsito multimodal ferroviario y marítimo de mercancías de China a Europa a través de Kirguistán, Turkmenistán, Azerbaiyán, Armenia, Georgia y Turquía. Aunque esta vía supone la distancia más corta, surgen complicaciones y costes adicionales con el complejo proceso de transición de las rutas terrestres a las marítimas a través de los puertos del Mar Caspio. Su entusiasmo por el Corredor Medio radica en su potencial para reducir el tiempo necesario para enviar mercancías entre Asia Oriental y Europa a tan sólo doce días.

Otra simpática alternativa, que desnuda al capitalismo es que Estados Unidos ha impuestos aranceles y restricciones a bienes y servicios chinos con el objetivo de incentivar a las empresas a salir de China para ubicarse en su territorio o el de algún país aliado. La tasa del crecimiento del comercio entre China y México aumentó un 35% en el 2023 y se disparó un 60% en enero, y se consolida entre las mayores del mundo. Por cada dólar que México exportó a China en 2023, China mandó U$S 11.4. La Confederación de Cámaras Industriales (Concamin) alertó de un déficit de gran tamaño entre ambas naciones. Una porción considerable de estos productos probablemente sea transportada en camiones a los EE.UU., por lo que surge la posibilidad de que el aumento del comercio de China con México se esté utilizando para eludir los aranceles impuestos a las importaciones de China a los EE.UU. como parte de la guerra comercial en curso.

El año pasado, México modificó su ley de impuestos a la importación para poner aranceles a productos provenientes de países con los que no tiene un tratado de libre comercio, incluyendo a China. Esto lo hizo para proteger a la industria nacional, según la Secretaría de Economía, y en línea con los mensajes que la Casa Blanca ha estado enviando a México en los últimos años sobre su comercio con “terceros países” que no forman parte del bloque comercial norteamericano.

Ataques a buques, cierre de vías navegables, ampliación de vías terrestres, uso de terceros países para evitar sanciones o aranceles. Estados Unidos y China juegan, los demás miran.

*Nota publicada oportunamente en el portal El Tábano.

Fuente: Dossier Geopolítico