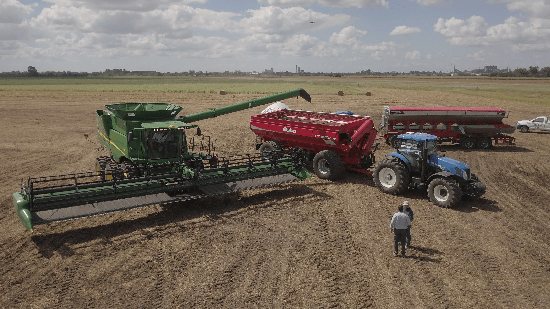

La maquinaria agrícola y el régimen de lluvias

La central Río Grande será estatal

31 agosto, 2023

La yerba mate y su río revuelto

31 agosto, 2023

Números a la baja en unidades y en números reales de facturación. La balanza comercial del sector está complicada y ya se están registrando cierres de fábricas y talleres.

Redacción

El Instituto Nacional de Estadística y Censos (INDEC) publicó el pasado miércoles, el informe trimestral de la industria de maquinaria agrícola. Los datos no son buenos y los argumentos esgrimidos no son del todo acertados.

Según el documento, el primer indicio de descenso de la actividad, es facturación declarada por el sector. INDEC afirma que para los meses abril a junio, la misma fue de $ 126.601,5 millones; un 60,7% más alta en términos nominales que el mismo periodo en 2022, pero aplicando el índice de inflación interanual (120% de promedio), el porcentaje es por demás desalentador.

El informe consigna que solamente el segmento tractores, pudo equiparar el nivel de ventas y facturación real respecto del año anterior. En cuanto a las cosechadoras, la facturación aumentó un 35%; y para el caso de las sembradoras las ventas cayeron un 3%.

El cuarto segmento de la actividad analizado por el informe, es el de los denominados implementos. Aquí se incluyen pulverizadoras autopropulsadas y de arrastre, embutidoras, extractoras y elevadoras de granos, acoplados tolva, cabezales para cosechadoras, acoplados forrajeros, equipos de labranza, fertilizadoras, picadoras de forraje, moledoras, enfardadoras, rotoenfardadoras, cargadores y transportadores de rollos, desmalezadoras, segadoras acondicionadoras, rastrillos y cargadores frontales. Las ventas en dinero de implementos subieron solo 57,8%;

En cuanto a las cantidades vendidas confirma el escenario negativo para el sector respecto del mismo trimestre de 2022. Los tractores lograron superar las unidades comercializadas con un incremento del 4,5%; pasando de 2.291 unidades en 2022 y 2395 en el segundo trimestre del corriente año.

El desplome de las sembradoras, fue significativo, registrando un descenso de unidades en 50,2% unidades menos (de 867 a 432). Las cosechadoras tuvieron una baja del 42% (de 348 a 202); y en implementos, del 32% (de 2.846 a 1.934 unidades).

La sequía y el cierre de fábricas

Los argumentos desde el Gobierno y desde la cadena son similares. La sequía que bajó la producción, los ingresos de los compradores, las ventas de la industria, la inflación y el tipo de cambio.

Adicionalmente a esto, también tiene incidencia la dependencia del sector respecto del mercado externo. Alos argumentos anteriores, casi atados al clásico régimen de lluvias, tuvo participación también la exportación de maquinaria o de implementos.

Un ejemplo de tantos en el país que han bajado sus volúmenes de producción, o directamente el cese de actividades, es el caso de la fábrica nacional proveedora de la multinacional alemana Claas. Ubicada en la localidad de Florentino Ameghino, norte de la provincia de Buenos Aires, la firma Desico S.A., poseía la certificación de exclusividad para fabricar los cabezales para cosecha de girasol que la alemana comercia en el mundo.

La producción de Desico era exportada a Rusia y Ucrania prácticamente en su totalidad. Si bien dichos implementos son fundamentales para las labores de cosecha, la demanda la casa matriz cesó por por falta de ventas.

Según lo consignado por el medio regional La Brújula – y que también levantaron otros medios del mundo agropecuario -, Desico contaba con 60 trabajadores y concentraba la fabricación de los mencionados cabezales. Los motivos que llevaron al cierre, están vinculados a que desde que comenzó la guerra en Ucrania, Claas disminuyó sus ventas al mencionado país. Si bien continuaba comprando a Desico para albergar stock, la escalada del conflicto bélico agudizó la falta de operaciones y por ende la alemana dejó de demandar los implementos.

Desde la filial argentina de Claas, manifestaron que no modifica en nada la actividad que la empresa tiene y mantiene en nuestro país. Sin embargo, conseguir un proveedor que certifique calidad como lo había realizado la empresa ameghinense, no es algo que se dé habitualmente o por arte de magia.

Otra clave del conflicto, que no fue detallada por la fuente, pero es un argumento de peso en otros fabricantes del segmento, es la imprevisibilidad de la actividad, cuando la misma está atada al factor cambiario o al factor climático.

Si bien ambos pueden “prevenirse” – y por ende – atendenderse y planificarse desde los ámbitos gubernamentales, el factor fundamental para ello es tomar las decisiones necesarias para favores en términos globales a la industria nacional.

La restricción externa es una excusa repetida y sin solución de continuidad, del mismo modo que no se puede depender del régimen de lluvias toda la vida.

Fuente: INDEC / La Brújula Web / InfoCampo